扶養内で働くのと、扶養外で働くのとどっちが得なの?

扶養と言っても『税法上の扶養』と『社会保険の扶養』の2種類があるって知っているかい?

税法上の扶養…?

社会保険の扶養…?

103万円の壁とかよく言うだろ?

この年収の壁が税法上の扶養や社会保険の扶養と関係しているんだ!

では今回は年収の壁も踏まえて、いくら稼いだら損で、いくら稼ぐと得になるか説明しいくぞ!

扶養の種類

ではまず税法上の扶養とは?社会保険の扶養とは?について説明していくぞ!

税法上の扶養

税法上の扶養は、所得税や住民税の控除、配偶者控除などに関する扶養の事!

扶養範囲内であれば、配偶者は所得税や住民税を払わなくてよくなります。

しかし扶養を外れると、夫婦共に所得税と住民税を払う必要があり、さらにパートナーの所得税や住民税も上がってしまいます。

社会保険の扶養

社会保険の扶養は、健康保険と年金に関する扶養の事!

扶養範囲内であれば、自身の保険料のみで、パートナーの保険や年金のメリットを受ける事ができるのです。

しかし扶養を外れると、夫婦ともにそれぞれ保険に加入しないと行けなくなります。

年収の壁

次に103万円の壁などと言われる年収の壁について説明していくぞ!

上記の扶養を受けるには、パートナーの収入が大きく関わってくるぞ。

103万円の壁

・年収103万円以下なら配偶者控除が受けれる

・年収159万円以下なら所得税5%

・年収が103万円を越えると所得税がかかる

130万円の壁

・年収130万円を越えると社会保険の扶養から外れる

150万円の壁

・年収150万を越えると配偶者特別控除が段階的に減っていき、税金が増えていく。

・年収150万円以下でパートナーの年収が1220万円以下なら、配偶者特別控除を満額(38万円)受けれる

201.6万円の壁

・201.6万円を越えると、パートナーの年収が1220万円以下でも、配偶者控除は受けれなくなる

収入の境目は?シミュレーションしてみた!

では気になるのがこの壁を越えるとどれだけ収入が減ってしまうのかですよね。

と言う事で少しシミュレーションをしてみましょう。

・妻の年収が103万円だと・・・手取りは約102万円

・妻の年収が130万円だと・・・手取りは約109万円

・妻の年収が150万円だと・・・手取りは約123万円

・妻の年収が202万円だと・・・手取りは約163万円

ざっとこのような感じになってしまいます。

この壁で一番大きいのは130万円の壁です!

・妻の年収が129万円だと・・・手取りは約123.5万円

・妻の年収が131万円だと・・・手取りは約109.5万円

どうです?

たった2万円しか年収は変わらないのに、手取り額では大きく逆転現象が起きているんです。

この130万円を越えるか超えないかで、社会保険の扶養内か、扶養外かが変わるんです。

社会保険って思っている以上に取られてしまうんです。

なので103万円の壁より、130万円の壁の方が気をつけた方がいいです。

気づいた方もいるかもしれませんが、この130万円〜150万円が魔のゾーンとなっており、妻の年収が129万円でも150万円でも手取りは約123万円で一緒なんです!

じゃぁ160万円以上稼げば130万円の壁も気にならなくなるってこどだね!

簡単に言うとそう言うことだ!

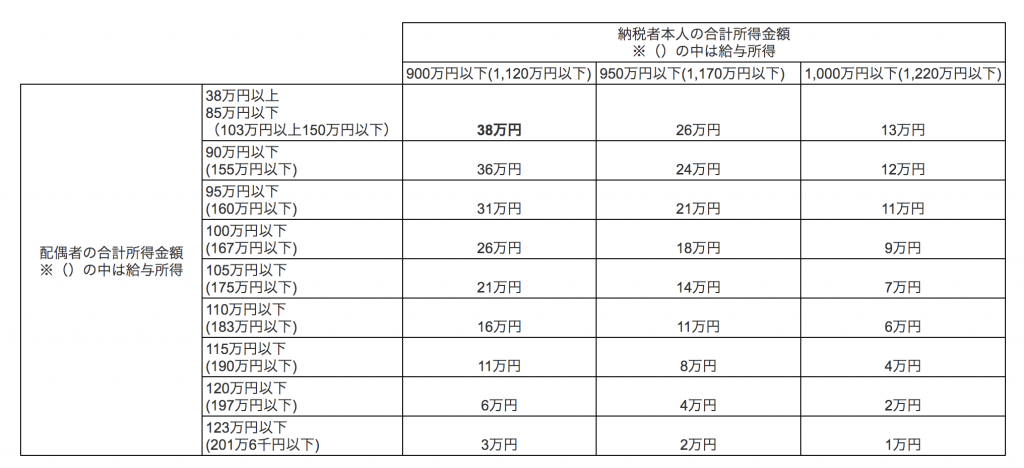

ただ上でも述べたが150万円の壁があるだろ。

配偶者特別控除の壁ってやつね!

そうだ!

これによって夫の税金が優遇されているが、年収150万円を越えると、段階的にその恩恵が少なくなっていくんだ!

下の表をみてくれ!

このように配偶者特別控除が受けれる額が減っていくと言うことを頭に入れておく必要があるぞ!

まとめ

では今までのをまとめると

・扶養には2種類(税法上の扶養、社会保険の扶養)ある

・壁には103万円、130万円、150万円、201.6万円の壁がある

・この壁で一番大きいのが130万円の壁(社会保険の扶養から外れる壁)

・年収150万円を越すと、配偶者控除が段階的に減っていく

・年収129万円でも年収150万円でも手取りは約123万円で一緒

・年収130万円を越すなら160万円以上は稼げ!

このことからも、パート勤務で一番ベストなのが年収129万円で抑えることだ!

それが一番効率がいい働き方と言えるだろう。

パートで160万や180万は中々の労働時間が必要になるため、そう簡単に目指せれる目標ではないだろう。

時給1000円で月20日出勤で計算すると

・年収129万円・・・約5時間30分/日

・年収160万円・・・約6時間30分/日

・年収180万円・・・約7時間30分/日

時給1200円で月20万円で計算すると

・年収129万円・・・約4時間30分/日

・年収160万円・・・約5時間30分/日

・年収180万円・・・約6時間15分/日

だいたいパートだと9時〜15時の5時間勤務が多いのではないでしょうか。

なのでやっぱり129万円を目指すのが現実的と言えるだろう!

くれぐれも130〜150万円は避けよう!